垃圾渗滤液是指来源于垃圾填埋场中垃圾本身含有的水分、进入填埋场的雨雪水及其他水分,扣除垃圾、覆土层的饱和持水量,并经历垃圾层和覆土层而形成的一种高浓度有机废水。如不妥善处理,将严重污染生态环境和危害人体健康。欧美等发达国家对垃圾渗滤液处理的管理力度以及处理经验均处于全球领先地位。

影响垃圾渗滤液水质变化的因素有很多,比如:填埋方式、地理位置和环境变化等。但是最主要的影响因素是垃圾填埋场的场龄,时间较短的垃圾填埋场产生的垃圾渗滤液具有BOD5浓度高、pH值较低等特点,而时间较长的垃圾填埋场产生的垃圾渗滤液表现出来的特点是:BOD5浓度低、COD浓度高等。

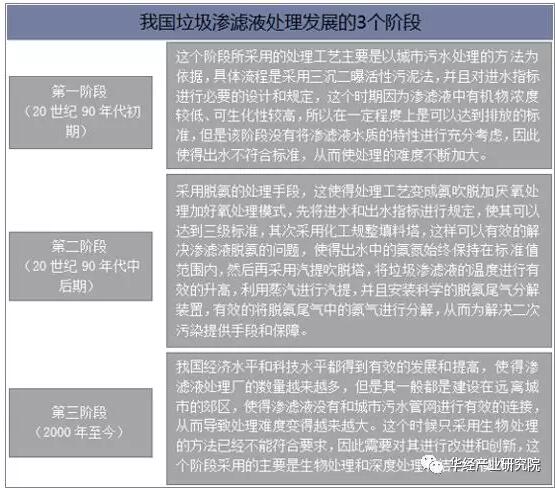

因为我国经济起步比较晚,导致我国卫生填埋发展受到限制,所以发展的脚步相对迟缓。从时间记录上将渗滤液的处理分成3个主要发展阶段。

影响垃圾渗滤液水质变化的因素有很多,比如:填埋方式、地理位置和环境变化等。但是最主要的影响因素是垃圾填埋场的场龄,时间较短的垃圾填埋场产生的垃圾渗滤液具有BOD5浓度高、pH值较低等特点,而时间较长的垃圾填埋场产生的垃圾渗滤液表现出来的特点是:BOD5浓度低、COD浓度高等。

因为我国经济起步比较晚,导致我国卫生填埋发展受到限制,所以发展的脚步相对迟缓。从时间记录上将渗滤液的处理分成3个主要发展阶段。

二、我国垃圾渗滤液处理市场现状

由于我国目前垃圾分类尚不完善,生活垃圾含水量一般都在50%以上,因此垃圾填埋场产生的渗滤液一般占垃圾填埋量的35%-50%(重量比),部分地区受地域、降水等的影响,垃圾填埋场渗滤液的产量占垃圾填埋量甚至可达到50%以上。2017年我国垃圾处理量超过2亿吨,国内渗滤液产生量约7679.4万吨。

随着我国城市化进程的加快和人民生活水平的不断提高,城乡生活垃圾的产生量越来越大,资源浪费和对环境的压力越来越突出,生活垃圾的污染防治已成为我们必须认真加以解决的紧迫问题。解决生活垃圾问题的目标是努力将垃圾实现“减量化、资源化、无害化”。2017年我国国内生活垃圾处理量约2.1亿吨,国内生活垃圾处理市场规模约5653亿元,同比增长7.27%。预计到2020年我国生活垃圾处理市场规模将达到6989亿元。

近年来,我国对环境保护重视程度加大,垃圾渗滤液行业发展明显提速。尽管我国垃圾处理行业起步较晚,但市场容量已有明显提升,逐渐由导入期迈进成长期。垃圾处理行业发展前景依旧广阔,作为基石的垃圾渗滤液有望率先受益。

随着人们对垃圾认识深入,垃圾不再仅仅是城市代谢的无用产物,而是具有开发潜力、放错地方的资源。正是这种认识转变,垃圾处理行业得到前所未有的发展机遇。2017年我国垃圾渗滤液处理市场规模达62.2亿元,同比增长15.99%。

为了利用土壤具有的自净能力,人为的栽种植被,以此去除渗滤液中有害和有毒的物质,这就是土地处理法。土地处理法亦即土壤灌溉法,是人类最早采用的污水处理法,但是土地处理系统的应用多见于城市污水处理。对于渗滤液的处理方法,将渗滤液收集起来,通过喷灌使之回流到填埋场。循环填埋场的渗滤液由于增加垃圾湿度,从而提高了生物活性,加速甲烷生产和废物分解。其次由于喷灌中的蒸发作用,使渗滤液体积减小,有利于废水处理系统的运转,且可节约能源费用。中国产生的渗滤液处理量由2003年的2525.6万吨增加至2017年的6534.5万吨。

2017年国内生活垃圾无害化处理厂在1013座,日处理能力为67.99万吨,处理量为2.1亿吨。预计到2020年我国生活垃圾无害化处理厂将达到122座。

三、我国垃圾渗滤液处理存在的问题

(1)地方政府重视程度不够,渗滤液处理费用投入严重不足

虽然自一系列严格的环保法律法规颁布实施以来,地方政府的主体责任愈加突显,其对渗滤液污染的重视程度有所上升,但仍然存在很大不足。主要表现在:对垃圾渗滤液的危害程度认识不足,基础设施建设投入不够,经费下拨不到位等问题,很多地方甚至根本没有建设渗滤液处理设施,或者建设了也几乎不运转。而渗滤液处理费用投入的严重不足就直接导致了多数处理设施的出水无法达标。根据行业典范项目的经验以及业内专家的判断,通常情况下渗滤液处理成本大约为90-120元/吨(含浓缩液处理)。 在一些充分认识到渗滤液处理难度和重要性的城市,已经开始单独拨付渗滤液处理费用,这类渗滤液处理单位均能实现达标排放。但在相当多的城市,所拨付款项对于渗滤液处理而言是杯水车薪。某些填埋场的垃圾处理费用甚至不足以支付填埋场基本的运行成本,何谈渗滤液的达标处理。

(2)渗滤液处理工艺路线(技术厂商)选择不合理

很多地方政府和企业对渗滤液水质特点和渗滤液处理技术认知不足,仍然按照普通市政污水的处理思路选择渗滤液处理技术。由于渗滤液水质复杂,有机污染负荷超高,使得所选择的工艺几乎无法运转,更不可能实现达标达产处理。同时,也有一些技术厂商通过商业手段推广不成熟或不适用的技术,在实际处理渗滤液或膜浓缩液时,几乎无法正常运转,却仍然被多地渗滤液处理厂选择使用。一些企业甚至根本没有处理渗滤液的经验和能力,盲目承接项目,最终无法正常运转。此类乱象不但导致我国各地垃圾渗滤液或浓缩液大量积存,还严重扰乱了正常的市场秩序,阻碍了行业健康发展。

(3)运行管理不到位,人员运行经验不足、素质不高

渗滤液处理设施的运行管理对人员的经验和素质有一定要求,不规范的管理和对运行指标不合理的调控,都有可能造成整个处理工艺的失效。生活垃圾渗滤液水质往往存在很大波动,运行人员通过频繁的指标监测与随时的优化调整,保持生化段高效稳定的处理能力,对后续的膜深度处理系统和整个工艺的稳定运行具有决定性的意义。而在实际项目中,很多渗滤液处理设施所配备的管理人员不具有专业背景,专业知识匮乏,应对问题无从下手,现场管理混乱。一些处理设施的生化段虽然勉强运转,但几乎不具备任何实质处理功能。一些渗滤液处理设施虽然安装了膜深度处理系统,但几乎不维护不清洗,甚至基本不运行,只作为“应检手段”,其处理结果必然是不达标的。

四、垃圾渗滤液处理行业发展潜力分析

随着人们对垃圾认识深入,垃圾不再仅仅是城市代谢的无用产物,而是具有开发潜力、放错地方的资源。正是这种认识转变,垃圾处理行业得到前所未有的发展机遇。

而且,经济持续增长,城市化进程不断推进,垃圾产生量惊人,给垃圾处理行业提供充沛的发展动力。据悉,全球每年产生4.9亿吨垃圾,年均增速达到8.42%;我国每年产生1.5亿吨垃圾,年均增速超过10%。

目前,我国垃圾无害化处理的方式主要有三种,分别是填埋、堆肥、焚烧。填埋法面临的最大问题在于占用大量土地,且重复利用率低。一旦填埋场库容达到极限,又需要新建设施。在此背景下,垃圾焚烧发电得到快速发展。垃圾焚烧发电占用土地面积少,且对垃圾原料要求低,处置效率高,能做到后端资源利用。随着填埋场库容临近限值,垃圾焚烧市场空间将得到进一步释放。

根据国家规范要求,到2020年,具备条件的直辖市、计划单列市和省会城市要实现原生垃圾“零填埋”,全国城镇生活垃圾焚烧处理设施能力占无害化处理总能力的50%以上。具体指标来看,到2020年,要建成垃圾无害化处理能力将超过87万吨/日,垃圾焚烧占比将超过50%。同时,垃圾处理行业也将由单纯处理转向综合管理,由分散处理转向集中产业化处置,由污染控制转向环境保护,由低水平转向高科技。

总的来说,垃圾处理行业在“十三五”期间有着巨大发展空间,市场前景一片广阔。垃圾处理行业高速发展,必然会带动垃圾渗滤液市场增长。因此,在垃圾处理行业投资机会中,垃圾渗滤液是前景大好的细分领域。

(文章转载北极星水处理网)

(文章转载北极星水处理网)